6.1 Kerngegevens

| 2024 | 2023 | 2022 | 2021 | 2020 | |||||

|---|---|---|---|---|---|---|---|---|---|

| Aantal deelnemers | |||||||||

| Actieven en arbeidsongeschikten | 16 | 21 | 24 | 26 | 29 | ||||

| Gewezen deelnemers | 3.209 | 3.336 | 3.798 | 3.939 | 4.069 | ||||

| Pensioengerechtigden | 2.662 | 2.633 | 2.633 | 2.589 | 2.547 | ||||

| Totaal | 5.887 | 5.990 | 6.455 | 6.554 | 6.645 | ||||

| Dekkingsgraad | |||||||||

| Beleidsdekkingsgraad | 122,2% | 122,0% | 124,5% | 116,9% | 103,9% | ||||

| Feitelijke dekkingsgraad | 121,3% | 118,8% | 121,1% | 121,3% | 109,4% | ||||

| Minimaal vereiste dekkingsgraad | 104,0% | 104,0% | 104,0% | 104,0% | 104,0% | ||||

| Vereiste dekkingsgraad | 117,7% | 117,9% | 118,1% | 116,0% | 115,2% | ||||

| Financiële positie (in € 1.000) | |||||||||

| Pensioenvermogen | 1.002.461 | 969.694 | 910.904 | 1.206.494 | 1.193.196 | ||||

| Technische voorzieningen risico pensioenkring | 824.947 | 814.544 | 750.376 | 992.081 | 1.087.436 | ||||

| Herverzekeringsdeel technische voorzieningen | 1.748 | 1.888 | 1.934 | 2.724 | 3.003 | ||||

| Eigen vermogen | 175.766 | 153.262 | 158.589 | 211.687 | 102.757 | ||||

| Minimaal vereist eigen vermogen | 33.081 | 32.691 | 30.124 | 39.792 | 43.622 | ||||

| Vereist eigen vermogen | 146.584 | 145.973 | 135.817 | 158.989 | 166.231 | ||||

| Premies en uitkeringen (in € 1.000) | |||||||||

| Kostendekkende premie * | 0 | 0 | 0 | 0 | 0 | ||||

| Gedempte premie* | 0 | 0 | 0 | 0 | 0 | ||||

| Feitelijke premie* | 0 | 0 | 0 | 0 | 0 | ||||

| Pensioenuitkeringen | 38.098 | 36.668 | 33.124 | 32.914 | 32.615 | ||||

| Toeslagen | |||||||||

| Actieven en arbeidsongeschikten** | 1,94% | 6,92% | 7,34% | 0,87% | 0,00% | ||||

| Gewezen deelnemers en pensioengerechtigden | 1,94% | 6,92% | 7,34% | 0,87% | 0,00% | ||||

| Niet toegekende toeslagen deelnemers (cumulatief)*** | 38,92% | 36,78% | 46,62% | 36,78% | 34,33% | ||||

| Niet toegekende toeslagen gewezen deelnemers en pensioengerechtigden (cumulatief) |

42,95% | 40,75% | 50,88% | 40,76% | 38,23% | ||||

| Beleggingsrendement | |||||||||

| Per jaar | 7,8% | 11,0% | -21,9% | 4,4% | 9,6% | ||||

| Kostenratio`s | |||||||||

| Pensioenuitvoeringskosten | 0,12% | 0,11% | 0,09% | 0,07% | 0,08% | ||||

| Vermogensbeheerkosten | 0,28% | 0,25% | 0,22% | 0,18% | 0,17% | ||||

| Transactiekosten | 0,04% | 0,09% | 0,04% | 0,02% | 0,06% | ||||

| Gemiddelde duration (in jaren) | |||||||||

| Actieven en arbeidsongeschikten | 19,4 | 18,3 | 17,8 | 20,1 | 20,0 | ||||

| Gewezen deelnemers | 21,1 | 21,1 | 21,9 | 24,0 | 24,6 | ||||

| Pensioengerechtigden | 8,7 | 8,7 | 8,7 | 10,1 | 10,5 | ||||

| Totaal gemiddelde duration | 14,0 | 14,1 | 14,5 | 16,9 | 17,7 | ||||

| Gemiddelde rekenrente | 2,19% | 2,37% | 2,67% | 0,53% | 0,14% |

6.2 Algemene informatie

Pensioenkring Ballast Nedam is vanaf 1 januari 2019 operationeel. Per die datum zijn de pensioenaanspraken en het vermogen van de voormalige Stichting Pensioenfonds Ballast Nedam overgedragen aan Stap Pensioenkring Ballast Nedam door middel van een collectieve waardeoverdracht.

De samenstelling en zittingstermijnen van het belanghebbendenorgaan zijn op het moment van vaststellen van het jaarverslag als volgt:

| Naam lid belanghebbendenorgaan | Ingangsdatum zittingstermijn | Einddatum 1ste zittingstermijn | Einddatum 1ste herbenoeming | Laatste termijn eindigt op |

|---|---|---|---|---|

| Otbert de Jong (1962), voorzitter namens de gewezen deelnemers |

01-01-2019 | 01-01-2022 | 01-01-2026 | 01-01-2030 |

| Norma van den Berg (1959), vice voorzitter namens de pensioengerechtigden |

01-01-2019 | 01-01-2023 | 01-01-2027 | 01-01-2031 |

| Frank Poorthuis (1962), lid namens de gewezen deelnemers |

01-01-2019 | 01-07-2021 | 01-07-2025 | 01-07-2029 |

| Teun de Jong (1954), lid namens de gewezen deelnemers |

01-01-2019 | 01-01-2022 | 01-01-2026 | 01-01-2030 |

| Robbert van Dinther (1971), lid namens de gewezen deelnemers |

18-07-2024 | 01-01-2027 | 01-01-2031 | 01-01-2035 |

| Arjen de Geus (1951), lid namens de pensioengerechtigden |

01-01-2019 | 01-01-2022 | 01-01-2026 | 01-01-2030 |

Het belanghebbendenorgaan van Pensioenkring Ballast Nedam heeft in 2024 twee keer een overleg gehad met het bestuur. In mei 2024 heeft een overleg plaatsgevonden met als belangrijkste onderwerp het jaarverslag 2023. In november 2024 heeft een tweede overleg plaatsgevonden waarin diverse onderwerpen zoals het beleggingsplan 2025, het jaarplan 2025, de toeslagverlening per 31 december 2024, het communicatiejaarplan 2025 en het pensioenreglement 2025 zijn behandeld. Naast de vergaderingen met het bestuur heeft het belanghebbendenorgaan in november 2024 een overleg gehad met de raad van toezicht en zeven eigen vergaderingen gehouden. Bij de eigen vergaderingen was een delegatie van het bestuursbureau aanwezig.

6.3 Pensioen paragraaf

Kenmerken regeling

Op de pensioenaanspraken en pensioenrechten zijn de pensioenreglementen zoals deze laatstelijk golden bij de voormalige Stichting Pensioenfonds Ballast Nedam van toepassing.

De belangrijkste kenmerken van de regeling luiden als volgt:

| Pensioenregeling | De pensioenregeling is een voorwaardelijke middelloonregeling met voorwaardelijke toeslagen. De pensioenregeling heeft het karakter van een uitkeringsovereenkomst. Het betreft een zogenoemde gesloten pensioenkring. Er vindt geen actieve pensioenopbouw plaats met uitzondering van premievrijstelling bij arbeidsongeschiktheid. |

|---|---|

| Pensioenleeftijd | De pensioenregeling kent verschillende pensioenaanspraken met verschillende pensioenleeftijden. |

| Premievrijstelling bij arbeidsongeschiktheid | Bij arbeidsongeschiktheid wordt de pensioenopbouw geheel of gedeeltelijk voortgezet, afhankelijk van de mate van arbeidsongeschiktheid. |

Ontwikkelingen in aantallen deelnemers

In onderstaande tabel is een mutatieoverzicht opgenomen met de ontwikkelingen in het deelnemersbestand.

| Deelnemers | Actief * | Ingegaan OP/NP | Ingegaan WzP | Gewezen | Totaal |

|---|---|---|---|---|---|

| Per 31 december 2023 | 21 | 2.594 | 39 | 3.336 | 5.990 |

| Bij | 0 | 152 | 0 | 2 | 154 |

| Af | 5 | 117 | 6 | 129 | 257 |

| Per 31 december 2024 | 16 | 2.629 | 33 | 3.209 | 5.887 |

Financieringsbeleid

Binnen de Pensioenkring Ballast Nedam is geen sprake van opbouw van pensioen en daarmee geen sprake van premiebetaling. In Pensioenkring Ballast Nedam zijn de opgebouwde pensioenaanspraken en pensioenrechten van gewezen deelnemers en pensioengerechtigden van de voormalige Stichting Pensioenfonds Ballast Nedam overgenomen. Daarnaast wordt de premievrije pensioenopbouw wegens (gedeeltelijke) arbeidsongeschiktheid voortgezet bij Pensioenkring Ballast Nedam.

Weerstandsvermogen

Het weerstandsvermogen voor Pensioenkring Ballast Nedam bedraagt 0,2% van het beheerde pensioenvermogen. Dit weerstandsvermogen is het vermogen dat Stap volgens het bepaalde bij of krachtens de Pensioenwet ten minste moet aanhouden als vermogen om de bedrijfsrisico’s te dekken. Het weerstandsvermogen maakt geen deel uit van het vermogen van de pensioenkring.

Voor het weerstandsvermogen geldt een wettelijk voorgeschreven minimum en maximum. Doorlopend wordt getoetst of het aanwezige weerstandsvermogen hieraan voldoet. Daarbij vastgestelde overschotten en tekorten van het weerstandsvermogen die het gevolg zijn van het behaalde positieve of negatieve rendement op het vermogen van Pensioenkring Ballast Nedam, komen ten goede aan respectievelijk ten laste van het behaalde bruto rendement op het vermogen van Pensioenkring Ballast Nedam.

Klachten

Sinds 11 september 2023 is de "Gedragslijn Goed omgaan met Klachten" (hierna gedragslijn) van kracht geworden. In deze gedragslijn is vastgelegd hoe de pensioensector wil omgaan met klachten en het afleggen van verantwoording hierover.

De wettelijke definitie van een klacht in de Wet toekomst pensioenen luidt: “Elke uiting van ontevredenheid van een persoon, gericht aan de pensioenuitvoerder, wordt beschouwd als een klacht”. Onder deze uitgebreidere wettelijke definitie valt ook een deelnemer die in een telefoongesprek aangeeft ‘niet zo blij te zijn’. De gedragslijn en de wettelijke definitie hebben behoorlijk veel impact op de wijze waarop pensioenuitvoeringsorganisatie TKP klachten registreert en rapporteert. Vanaf medio 2024 worden alle klantsignalen direct geregistreerd, ongeacht of deze schriftelijk of mondeling zijn geuit.

Onder een geëscaleerde klacht wordt verstaan: "Klachten die in eerste instantie niet naar tevredenheid van de klant zijn opgelost en intern verder in behandeling worden genomen".

Om de dienstverlening aan deelnemers voortdurend te verbeteren, wordt een gestructureerde en geïntegreerde aanpak gehanteerd. Hierbij staat de klantbeleving centraal: de manier waarop deelnemers alle interacties ervaren gedurende de volledige klantreis en via alle kanalen. De klachten van deelnemers worden geanalyseerd om de dienstverlening continu te verbeteren en te optimaliseren. Door klachten systematisch te onderzoeken, wordt inzicht verkregen in knelpunten en mogelijke verbeterkansen.

In onderstaande tabel staan de aantallen klachten en geëscaleerde klachten over 2024 voor de vaste rubrieken zoals beschreven in de gedragslijn en volgens de AFM classificatie. In 2024 zijn 8 klachten afgehandeld, waaronder vier klachten over de informatieverstrekking.

| Onderwerp | Aantal klachten | Geëscaleerde klachten |

|---|---|---|

| Afgehandelde klachten 2024 per onderwerp: | ||

| - service en klantgerichtheid | 0 | 0 |

| - behandelingsduur | 0 | 0 |

| - informatieverstrekking | 4 | 0 |

| - deelnemersportaal | 0 | 0 |

| - keuzebegeleiding | 0 | 0 |

| - pensioenberekening en -betaling | 2 | 0 |

| - registratie werknemersgegevens/datakwaliteit | 1 | 0 |

| - toepassing wet- en regelgeving: algemeen | 0 | 0 |

| - toepassing wet- en regelgeving: invaren, transitie | 0 | 0 |

| - financiële situatie | 1 | 0 |

| - duurzaamheid | 0 | 0 |

| - overig | 0 | 0 |

| Totaal | 8 | 0 |

6.4 Vermogensbeheer

Beleggingsmix

In onderstaande tabel zijn de actuele en strategische beleggingsmix per ultimo 2024 en 2023 opgenomen.

| 2024 | 2023 | |||||

|---|---|---|---|---|---|---|

| in € miljoen | Actuele mix in % |

Strategische mix in % |

in € miljoen | Actuele mix in % |

Strategische mix in % |

|

| Aandelen | 376,0 | 37,6 | 33,0 | 319,5 | 33,0 | 33,0 |

| Wereldwijd | 294,1 | 29,4 | 25,6 | 247,9 | 25,6 | 25,6 |

| Opkomende markten | 81,9 | 8,2 | 7,5 | 71,5 | 7,4 | 7,5 |

| Vastgoed | 44,7 | 4,5 | 5,0 | 39,6 | 4,1 | 5,0 |

| Vastrentende waarden * | 569,2 | 58,0 | 62,0 | 582,9 | 62,9 | 62,0 |

| Bedrijfsobligaties Europa | 70,3 | 7,0 | 7,0 | 66,8 | 6,9 | 7,0 |

| Bedrijfsobligaties wereld (exclusief financials) | 67,4 | 6,7 | 6,8 | 64,2 | 6,6 | 6,8 |

| Hypotheken Nederland | 160,2 | 16,0 | 15,0 | 149,5 | 15,4 | 15,0 |

| Green Bonds | 25,3 | 2,5 | 2,5 | 24,5 | 2,5 | 2,5 |

| Staatsleningen opkomende markten | 55,9 | 5,6 | 5,0 | 47,5 | 4,9 | 5,0 |

| Discretionaire inflatie-gerelateerde staatsobligaties | - | - | 25,8 | 99,4 | 10,3 | 10,0 |

| Discretionaire portefeuille nominale staatsobligaties | 190,3 | 19,0 | 130,9 | 13,5 | 15,8 | |

| Liquiditeiten | 44,4 | 4,4 | 79,6 | 8,2 | ||

| Overlay | -33,0 | -3,3 | -52,8 | -5,5 | ||

| Interest Rate Swap | -30,3 | -3,0 | -53,7 | -5,5 | ||

| FX Forward | -2,7 | -0,3 | 0,9 | 0,1 | ||

| Totaal **/*** | 1.001,4 | 100,0 | 100,0 | 968,6 | 100,0 | 100,0 |

In december 2024 is het beleggingsplan 2025 vastgesteld. Het beleggingsplan 2025 heeft als ingangsdatum 1 januari 2025.

Ten opzichte van het beleggingsplan 2024 zijn er voor het beleggingsplan 2025 geen wijzigingen in de strategische allocatie van beleggingen aangebracht.

Resultaten beleggingen

In onderstaande tabel worden de beleggingsresultaten van 2024 weergegeven.

| Cijfers in % | Pensioenkring * | Benchmark | Relatief ** |

Bijdrage aan totaal rendement |

|---|---|---|---|---|

| Aandelen | 17,8 | 17,3 | 0,4 | 6,1 |

| Aandelen wereldwijd (MM World Equity Index SRI Fund) |

18,6 | 18,1 | 0,5 | 5,0 |

| Aandelen opkomende markten (Northern Trust Emerging Markets ESG Fund) |

14,9 | 14,7 | 0,2 | 1,1 |

| Vastgoed | 16,2 | 16,2 | 0,0 | 0,7 |

| Niet-beursgenoteerd vastgoed (Vesteda Residential Fund) |

16,2 | 16,2 | 0,0 | 0,7 |

| Vastrentende waarden | 4,5 | 2,3 | 2,1 | 2,6 |

| Bedrijfsobligaties Europa (MM Euro Credit ESG Fund) |

5,1 | 4,7 | 0,4 | 0,4 |

| Bedrijfsobligaties wereld (exclusief financials) (MM Global Credit Ex Financials Fund - Unhedged) |

4,9 | 4,9 | 0,0 | 0,3 |

| Hypotheken Nederland (MM Dutch Mortgage Fund) |

7,1 | 1,0 | 6,1 | 1,1 |

| Green Bonds (MM Global Green Bond Fund) |

3,2 | 3,0 | 0,2 | 0,1 |

| Staatsleningen opkomende markten (MM Global Emerging Market Debt Fund) |

17,8 | 13,6 | 3,6 | 0,9 |

| Discretionaire portefeuille nominale staatsobligaties | -1,3 | -1,3 | 0,0 | 0,0 |

| Discretionaire inflatie-gerelateerde staatsobligaties | -1,3 | -1,3 | 0,0 | -0,2 |

| Liquiditeiten | 0,2 | |||

| Totaal exclusief overlay | 9,2 | 7,8 | 1,3 | 9,5 |

| Totaal overlay | -1,7 | |||

| Interest Rate Swap | -0,3 | |||

| FX Forward | -1,4 | |||

| Totaal inclusief overlay | 7,8 | 7,8 |

Toelichting resultaten beleggingen 2024

In deze paragraaf wordt ingegaan op de behaalde rendementen van de pensioenkring (1). De belangrijkste bijdragen aan het rendement en de meest opvallende relatieve en absolute rendementen worden hierna toegelicht.

(1) Voor de meeste beleggingscategorieën wordt passief belegd. Doordat de benchmark geen rekening houdt met transactiekosten is het rendement van de passief beheerde beleggingsfondsen, als gevolg van de transactiekosten, meestal iets lager dan de gehanteerde benchmark.

Toelichting resultaten aandelen

Door de sterke stijging van de aandelenmarkt droeg de categorie aandelen met 6,1%-punt positief bij aan het totaal rendement. Het MM World Equity Index SRI Fund had met 5,0%-punt de grootste positieve bijdrage aan deze beleggingscategorie.

Een toelichting over de resultaten van de beleggingsfondsen in aandelen is opgenomen in hoofdstuk 12.1 Toelichting resultaten beleggingsfondsen.

Toelichting resultaten vastgoed

Een toelichting over de resultaten van de beleggingsfondsen in vastgoed is opgenomen in hoofdstuk 12.1 Toelichting resultaten beleggingsfondsen.

Toelichting resultaten vastrentende waarden

Vastrentende waarden droegen 2,6%-punt bij aan het totaal rendement. Het MM Dutch Mortgage Fund leverde met 1,1%-punt de grootste positieve bijdrage aan deze beleggingscategorie.

Een toelichting over de resultaten van de beleggingsfondsen in vastrentende waarden is opgenomen in hoofdstuk 12.1 Toelichting resultaten beleggingsfondsen.

Toelichting resultaten overlay

De overlay, bestaande uit renteswaps en valutaforwards, heeft voornamelijk als doel om de dekkingsgraad van de pensioenkring te beschermen tegen financiële risico’s en droeg in de verslagperiode -1,7%-punt bij aan het rendement.

De renteswaps droegen met -0,3%-punt negatief bij aan het totale beleggingsresultaat. De afdekking heeft het gehele jaar rond het strategische niveau van 55% gefluctueerd. De financierings-leg van de renteswaps was relatief duur vanwege de hogere kortetermijn rente. Dit effect was groter dan het positieve rendement op de swaps als gevolg van de dalende swaprente in 2024.

Per saldo leidde de valuta-afdekking tot een negatieve bijdrage aan het rendement van -1,4%. Dit is met name een gevolg van het afdekken van de Amerikaanse dollar die sterker werd ten opzichte van de euro.

Attributie analyse

De attributie geeft een nadere verklaring van de behaalde out-performance over een bepaalde periode. Dit wordt verklaard door twee elementen:

- allocatie: out-performance behaald door meer/minder te beleggen (alloceren) in categorieën die het relatief beter/slechter doen ten opzichte van het totaal

- selectie: out-performance behaald door binnen de beleggingscategorie bepaalde beleggingen te kiezen die een out-performance behalen ten opzichte van hun respectievelijke benchmark

| Cijfers in % | Allocatie effect | Selectie effect |

|---|---|---|

| Aandelen | 0,0 | 0,1 |

| Vastgoed | 0,0 | 0,0 |

| Vastrentende waarden | 0,1 | 1,1 |

| Liquiditeiten | 0,0 | 0,0 |

| Totaal | 0,1 | 1,2 |

Het positieve relatieve rendement wordt met name veroorzaakt door het selectie effect. Het MM Dutch Mortgage Fund zorgde voor de grootste positieve bijdrage aan het selectie effect, namelijk met 0,9%-punt.

Uitvoering MVB-beleid

Het maatschappelijk verantwoord beleggen beleid van Stap staat beschreven in hoofdstuk 1.5 Beleggingen. Hieronder wordt de uitvoering van dit beleid beschreven die specifiek van toepassing is voor de pensioenkring.

Voor de beleggingen in het Northern Trust Emerging Markets Fund voert de fondsbeheerder stem- en engagement activiteiten uit en bepaalt de fondsbeheerder de uitsluitingslijst. Het MVB- instrumentarium binnen het Northern Trust Emerging Markets Fund wordt hieronder separaat toegelicht.

Screening en engagement

Eind 2024 werd met 25 bedrijven, waarin de pensioenkring via de MM-beleggingsfondsen belegt, een dialoog gevoerd. Het voeren van de dialoog heeft Stap uitbesteed aan Aegon AM. Eind 2024 werd de dialoog gevoerd met:

- 14 bedrijven over incidenten in relatie tot de toeleveringsketen

- 6 bedrijven over incidenten in relatie tot biodiversiteit, al dan niet in combinatie met de toeleveringsketen

- 5 bedrijven over het mogelijk niet naleven van de OESO-richtlijnen of over specifiek mensenrechten

- 7 bedrijven die niet of mogelijk niet voldoen aan één of meerdere principes van de UN Global Compact, zoals opgenomen in onderstaande tabel:

| Mensenrechten | Milieu | Corruptie |

|---|---|---|

| 6 | 1 | 0 |

De resultaten van alle engagement trajecten worden in de volgende tabel voor 23 bedrijven weergegeven. Hiervoor wordt een mijlpalenaanpak gehanteerd. Met 2 bedrijven is nog geen engagement traject gestart. In het merendeel van de gevallen omdat het bedrijf nog betrokken is bij lopende rechtszaken waardoor engagement veelal nog niet opportuun is.

| Mijlpaal 1 | Mijlpaal 2 | Mijlpaal 3 | Mijlpaal 4 |

|---|---|---|---|

| 2 | 5 | 15 | 1 |

De mijlpalen houden het volgende in:

- Mijlpaal 1: Probleem aangestipt, een bedrijf heeft nog geen reactie gestuurd

- Mijlpaal 2: Reactie van een bedrijf ontvangen

- Mijlpaal 3: Bedrijf heeft aangegeven bereid te zijn om een probleem op te willen lossen en heeft concrete vervolgstappen genomen

- Mijlpaal 4: Doelstelling van de engagement bereikt

Het engagementbeleid van Northern Trust Asset Management is gericht op governance, risicobeheer, audit, bedrijfscultuur, energie, sociale & ethische waarden en duurzame waarde creatie. Engagement activiteiten worden uitgevoerd door een intern ESG team en via de stewardship service provider Hermes EOS. Per eind 2024 vinden er met 55 ondernemingen engagement activiteiten plaats over in totaal 156 environmental, social en governance vraagstukken en doelstellingen.

Uitsluitingen

De pensioenkring belegt het grootste deel van het belegd vermogen in de multi-manager beleggingsfondsen beheerd door Aegon AM. Voor deze fondsen is een uitsluitingsbeleid van toepassing zoals beschreven in de hoofdstuk 1.5 Beleggingen.

Het Global Sustainable Investing Team van Northern Trust is verantwoordelijk voor het bepalen van de uitsluitingen van ondernemingen die deel uitmaken van de MSCI Emerging Markets. Op basis van de uitsluitingen construeert MSCI de MSCI Emerging Markets Custom ESG Index.

Per eind 2024 werden 117 ondernemingen uitgesloten van het MSCI Emerging Markets universum met een gewicht van 5,5%.

Ondernemingen binnen het beleggingsfonds worden uitgesloten op basis van onderstaande criteria:

- Tabak, Adult Entertainment, gokken

- Governance restricties

- Wapens

- Thermische kolen, Artic Oil & Gas, teerzand

- Commerciële gevangenissen

- Het niet voldoen aan de UN’s Global Compact Ten Principles

Stemmen

De uitgebrachte stemmen worden in onderstaande tabel per thema weergegeven. Hierbij wordt tevens aangegeven of er afwijkend van het stemadvies van de onderneming en/of het stemadviesbureau is gestemd.

| Thema | Overname | Kapitaalstructuur | Bestuur | Reorganisatie & fusies | Mensenrechten | Bedrijfsspecifiek | Compensatie | Overig |

|---|---|---|---|---|---|---|---|---|

| Uitgebrachte stemmen |

49 | 301 | 3.596 | 32 | 19 | 1.070 | 627 | 100 |

| Afwijkend van management onderneming |

3 | 9 | 170 | 7 | 12 | 49 | 85 | 45 |

| Afwijkend van advies stemadviesbureau |

0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

Nederlandse beursgenoteerde ondernemingen

In de rapportageperiode is bij vier Nederlandse ondernemingen afwijkend van de aanbeveling van het management gestemd.

Voor de belangrijkste stemmingen wordt hierna benoemd waarom er tegen de aanbeveling van het management van de Nederlandse ondernemingen is gestemd:

- Er is tegen het remuneratiebeleid gestemd, omdat deze als buitensporig en niet marktconform wordt bestempeld

- Bij een onderneming is er tegen het langetermijn beloningspakket gestemd, omdat deze onvoldoende onderworpen was aan prestatiedoelstellingen

Northern Trust stemt namens de beleggers in het beleggingsfonds. De Northern Trust Policy heeft specifiek betrekking op SRI-richtlijnen die mensenrechten, dierenrechten, aandacht voor vrouwen in raden van bestuur, diversiteit en gelijke werkgelegenheid, milieu en duurzaamheid en liefdadigheidsbijstand overwegen. De Northern Trust’s Proxy Committee is verantwoordelijk voor de inhoud, interpretatie en toepassing van de proxy voting guidelines.

6.5 Kostentransparantie

Het onderstaande overzicht is opgesteld conform de Aanbeveling Uitvoeringskosten van de Pensioenfederatie. Mede op basis van deze aanbevelingen is een deel (30% van de exploitatiekosten) van de uitvoeringskosten voor pensioenbeheer gealloceerd naar de kosten voor vermogensbeheer. Genoemde bedragen zijn vermeld in € 1.000, tenzij anders is aangegeven.

| 2024 | 2023 | 2024 | 2023 | |

|---|---|---|---|---|

| Soort kosten | € | € | % * | % * |

| Uitvoeringskosten pensioenbeheer | 1.168 | 1.032 | 0,12 | 0,11 |

| Kosten vermogensbeheer | 2.736 | 2.308 | 0,28 | 0,25 |

| Transactiekosten | 376 | 847 | 0,04 | 0,09 |

| Totaal ** | 4.280 | 4.186 | 0,44 | 0,45 |

De hierboven vermelde kosten zijn uitgedrukt in een percentage van het gemiddeld belegd vermogen in het betreffende jaar en worden in de volgende paragrafen nader uitgesplitst en toegelicht.

Uitvoeringskosten pensioenbeheer

Deze kosten betreffen de kosten voor pensioenbeheer en de exploitatie Stap. De wijziging van het weerstandsvermogen wordt hierbij buiten beschouwing gelaten.

| 2024 | 2023 | 2024 | 2023 | |

|---|---|---|---|---|

| Soort kosten | € | € | % * | % * |

| Administratiekostenvergoeding | 618 | 603 | 0,06 | 0,07 |

| Administratiekostenvergoeding meerwerk | 54 | 20 | 0,01 | 0,00 |

| Exploitatiekosten | 623 | 499 | 0,06 | 0,05 |

| Overige kosten | 63 | 60 | 0,01 | 0,01 |

| Allocatie naar kosten vermogensbeheer | -190 | -150 | -0,02 | -0,02 |

| Totaal ** | 1.168 | 1.032 | 0,12 | 0,11 |

De administratiekostenvergoeding is in 2024 toegenomen als gevolg van de jaarlijkse indexatie. Deze bedroeg 2,52% voor 2024. De administratiekostenvergoeding meerwerk bestaat in 2024 uit kosten voor meerwerkactiviteiten vanuit wet- en regelgeving en aanvullende dienstverlening.

De exploitatiekosten betreffen kosten die vanuit de pensioenkring worden betaald aan Stap voor governance (623). Deze kosten bestaan uit een vaste vergoeding voor Stap, kosten voor de werkzaamheden door de onafhankelijk accountant en de certificerend actuaris, kosten voor de actuariële functie, kosten voor het toezicht door AFM en DNB, kosten voor de Pensioenfederatie en Eumedion, kosten die samenhangen met voorbereidende werkzaamheden voor de Wtp door Stap en kosten van het belanghebbendenorgaan. Een deel (30%) van de exploitatiekosten wordt toegerekend aan de kosten vermogensbeheer. De exploitatiekosten zijn in 2024 toegenomen. Deze kosten zijn onder meer door de voorbereidende werkzaamheden voor de Wtp door Stap.

Onder overige kosten zijn bankkosten, kosten voor communicatie-uitingen en ook kosten voor de voorbereidende werkzaamheden voor de Wtp door externe adviseurs opgenomen.

Kosten per deelnemer

De uitvoeringskosten pensioenbeheer per actieve deelnemer/pensioengerechtigde zijn in de volgende tabel weergegeven.

| 2024 | 2023 | |||

|---|---|---|---|---|

| Uitvoeringskosten pensioenbeheer | ||||

| Totale uitvoeringskosten pensioenbeheer (in € 1.000) | 1.168 | 1.032 | ||

| Uitvoeringskosten pensioenbeheer per actieve deelnemer/pensioengerechtigde in € * | 436 | 389 |

De kosten per deelnemer zijn ten opzichte van 2023 op totaalniveau met 16% gestegen door de toename van de totale uitvoeringskosten pensioenbeheer. Deze kosten zijn met name toegenomen door de voorbereidende werkzaamheden voor de Wtp.

Voor de kosten per actieve deelnemer/pensioengerechtigde is geen benchmark opgenomen, omdat de meerwaarde van het laten uitvoeren van een benchmark niet opweegt tegen de vergoeding die daarvoor gevraagd wordt. Daarnaast worden de kosten per deelnemer tot de transitie naar het nieuwe pensioenstelsel beïnvloed door de eenmalige kosten die hiervoor in de uitvoeringskosten pensioenbeheer zijn opgenomen.

Kosten vermogensbeheer

Het bedrag van 2.736 betreft alle door de pensioenkring betaalde kosten vermogensbeheer (direct en indirect).

| 2024 | 2023 | |||

|---|---|---|---|---|

| Kosten vermogensbeheer | € | € | ||

| Directe kosten vermogensbeheer | 1.308 | 1.281 | ||

| Indirecte kosten vermogensbeheer (ten laste van beleggingsresultaat) | 1.428 | 1.027 | ||

| Totale kosten van vermogensbeheer | 2.736 | 2.308 |

De directe kosten vermogensbeheer bestaan uit de volgende posten:

- dienstverlening integraal balansbeheerder;

- beheervergoeding: dit is een vaste beheervergoeding voor het operationeel vermogensbeheer per tijdsperiode die onafhankelijk is van de prestatie;

- vergoeding advies, administratie en rapportage: dit is de vergoeding voor de integrale dienstverlening conform de uitbestedingsovereenkomst;

- overige directe kosten: dit betreft onder andere bankkosten en custody-kosten;

- allocatie van de exploitatiekosten Stap die betrekking hebben op vermogensbeheer.

De hoogte van de directe kosten vermogensbeheer (1.308) wijkt af van de weergave in de financiële opstelling (1.338). Het verschil (30) betreft een deel van de overige kosten vermogensbeheer en wordt hier verantwoord onder indirecte kosten. De verschillen tussen de financiële opstelling en het bestuursverslag betreffen verschuivingen in de weergave en hebben geen invloed op het totaal aan kosten vermogensbeheer.

De indirecte kosten vermogensbeheer bestaan uit kosten die worden gemaakt binnen de onderliggende beleggingsfondsen. Deze bestaan uit de volgende posten:

- beheervergoeding externe managers: dit is een (basis) vergoeding per tijdsperiode die onafhankelijk is van de prestatie.

- performance fee externe managers: dit is een prestatieafhankelijke vergoeding voor het verslaan van de benchmark door een externe manager.

- overige kosten: dit betreft onder andere de vergoeding van de bewaarbank, administratiekosten, accountantskosten en juridische kosten.

De kosten vermogensbeheer worden gerapporteerd in euro’s en als percentage van het gemiddelde van het totaal belegd vermogen. De volgende tabel geeft dit per beleggingscategorie weer. Het aandeel aan geschatte kosten is beperkt. De schattingen zijn gebaseerd op opgaven van externe managers van kosten in onderliggende beleggingsstructuren.

| 2024 | 2023 | 2024 | 2023 | |

|---|---|---|---|---|

| Categorie beleggingen | € | € | % * | % * |

| Aandelen | 388 | 371 | 0,04 | 0,04 |

| Vastgoed | 186 | 57 | 0,02 | 0,01 |

| Vastrentende waarden | 1.497 | 1.212 | 0,15 | 0,13 |

| Overig | 475 | 518 | 0,05 | 0,06 |

| Totaal | 2.546 | 2.158 | 0,26 | 0,23 |

| Allocatie vanuit pensioenbeheer | 190 | 150 | 0,02 | 0,02 |

| Totaal ** | 2.736 | 2.308 | 0,28 | 0,25 |

De kosten vermogensbeheer zijn als percentage van het gemiddeld belegd vermogen in 2024 0,03%- punt hoger dan in 2023 (0,25%). De stijging van de kosten vermogensbeheer is voornamelijk het gevolg van de de gestegen prestatieafhankelijke vergoedingen binnen de portefeuille met vastrentende waarden. Daarnaast zijn de kosten in de categorie vastgoed gestegen ten opzichte van vorig jaar, omdat de kosten voor de vastgoedportefeuille van 2023 gebaseerd zijn op de periode vanaf september 2023.

Transactiekosten

Deze kosten betreffen de toe- en uittredingsvergoedingen van de beleggingsfondsen, de transactiekosten van discretionaire portefeuilles en de derivatentransacties. Deze kosten zijn in het gerapporteerde rendement verwerkt.

Transactiekosten in beleggingsfondsen zijn wel onderdeel van het rendement, maar worden niet apart gespecificeerd. De transactiekosten zijn als volgt bepaald:

- aandelen: op basis van directe transactiekosten zoals commissie en belastingen en indirecte geschatte kosten zoals spread en marktimpact. Indien deze kosten niet aanwezig zijn worden deze vastgesteld op basis van schattingen;

- vastrentende waarden en derivaten: van vastrentende waarden zijn de transactiekosten slechts bij benadering vast te stellen. Deze kosten zijn niet zichtbaar bij aan- en verkopen, maar zijn een impliciet onderdeel van de spread tussen bied- en laatkoersen. Binnen deze fondsen worden de transactiekosten geschat op basis van de gemiddelde spread gedurende het jaar en de som van aan- en verkopen;

- niet-beursgenoteerd vastgoed: de transactiekosten zijn gebaseerd op werkelijke kosten, vanuit opgave van de manager. Voorbeelden van deze transactiekosten zijn acquisitie-, aan- en verkoopkosten en notariskosten.

De (geschatte) transactiekosten, waaronder ook de kosten voor toe- en uittreding vallen, worden gerapporteerd in euro’s en als een percentage van het gemiddelde van het totaal belegd vermogen.

| 2024 | 2023 | 2024 | 2023 | |

|---|---|---|---|---|

| Categorie beleggingen | € | € | % * | % * |

| Aandelen | 45 | 60 | 0,00 | 0,01 |

| Vastrentende waarden | 296 | 782 | 0,03 | 0,08 |

| Overig | 35 | 5 | 0,00 | 0,00 |

| Totaal ** | 376 | 847 | 0,04 | 0,09 |

In bovenstaande kosten is geen bedrag (2023: 265) begrepen voor toe- en uittredingskosten van de pensioenkring. Het betreft werkelijke en geschatte transactiekosten van de beleggingen.

De transactiekosten in 2024 zijn 0,05%-punt lager dan vorig jaar (2023: 0,09%). Deze daling is voornamelijk het gevolg van de lagere kosten in de categorie vastrentende waarden. Dit kan worden verklaard doordat er binnen de beleggingsfondsen van deze categorie minder transactiekosten gemaakt zijn ten opzichte van vorig jaar. Daarnaast is de portefeuille met vastrentende waarden begin 2023 gewijzigd, waardoor de transactiekosten in dat jaar hoger waren dan in 2024.

Beleggingskosten en relatie rendement, risico en kosten

De totale kosten vermogensbeheer in 2024 bedroegen 0,28% van het gemiddeld belegd vermogen. Van deze totale kosten bestaat 0,03%-punt (2023: 0,00%-punt afgerond) uit prestatieafhankelijke vergoedingen. Een deel van de beleggingsportefeuille wordt namelijk actief beheerd, met als uitgangspunt dat actief beheer voor de geselecteerde beleggingscategorieën op termijn een hoger rendement oplevert.

Hier stond een gerealiseerd relatief rendement op de actieve beleggingen van 0,23%-punt ten opzichte van de benchmarks tegenover. Deze percentages zijn berekend op basis van de gemiddelde standen in 2024 en op basis van de totale portefeuille. In absolute getallen heeft het actief beheer een opbrengst opgeleverd van 2.460 ten opzichte van 253 aan kosten.

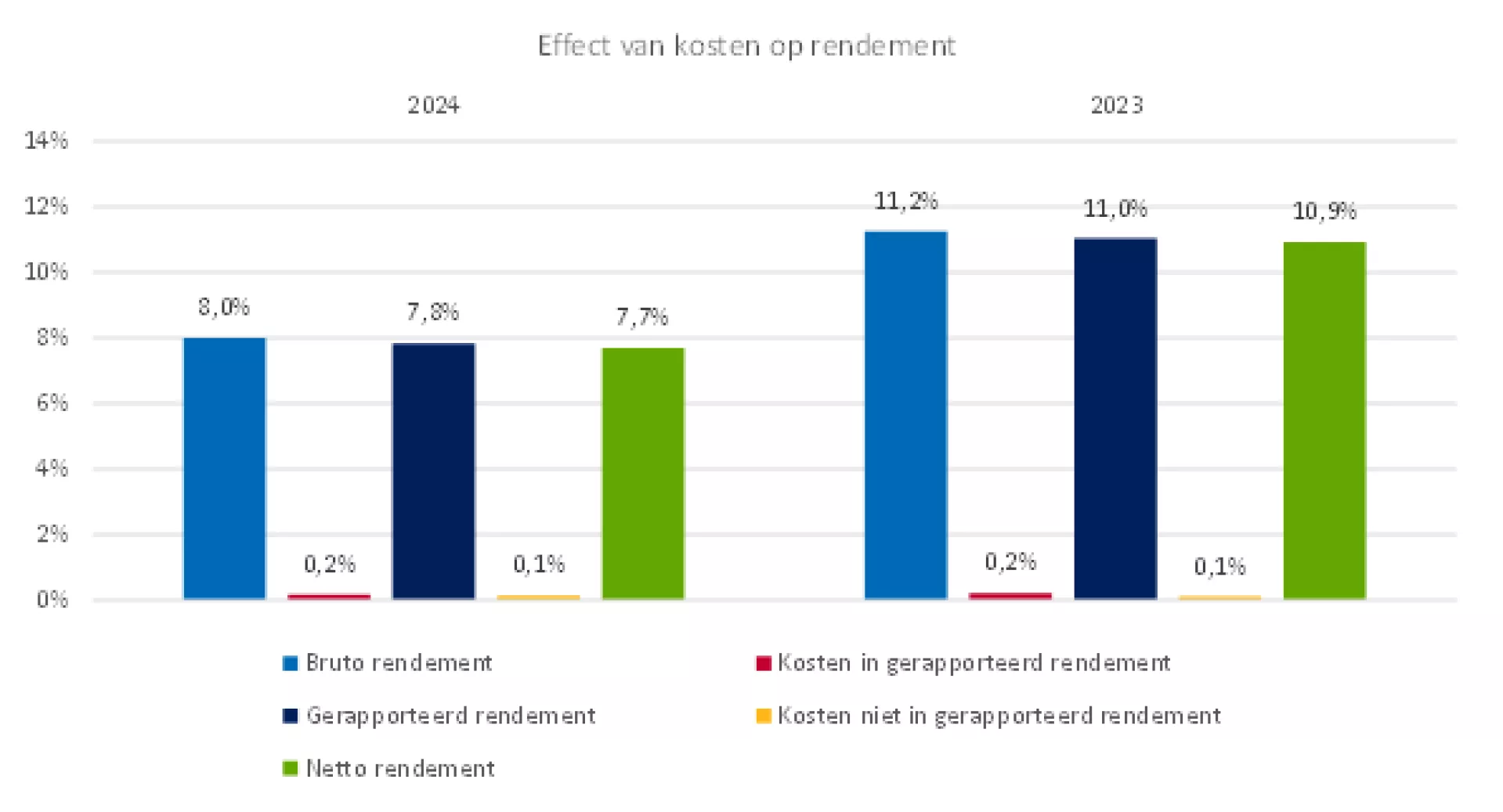

Om het effect van de kosten in relatie tot het totale rendement van de pensioenkring te duiden, geeft de volgende grafiek weer welke kosten onderdeel uitmaken van het gerapporteerde rendement van de pensioenkring en welke kosten hier buiten vallen. Ter vergelijking worden hierbij de cijfers over het voorgaande boekjaar getoond.

| Toelichting grafiek: | |

| Netto rendement | Rendement na kosten binnen en buiten de beleggingen. |

| Kosten niet in gerapporteerd rendement | Kosten die buiten de beleggingsportefeuille om betaald zijn. |

| Gerapporteerd rendement | Gerapporteerd rendement van de beleggingen |

| Kosten in gerapporteerd rendement | Kosten binnen de beleggingen (vermogensbeheer en transactiekosten). |

| Bruto rendement | Rendement zonder het effect van kosten. |

Uitvoeringskosten en oordeel bestuur

Het bestuur van Stap vindt kostenbeheersing belangrijk. Daarom streeft het bestuur naar een acceptabel kostenniveau in verhouding tot de kwaliteit van de uitvoering en besteedt het bestuur aandacht aan de beheersing van de uitvoeringskosten voor pensioenbeheer en vermogensbeheer.

Jaarlijks wordt voor de pensioenkring een begroting opgesteld. De realisatie van de uitvoeringskosten wordt door het bestuursbureau gemonitord via de maand- en kwartaalrapportages van pensioenbeheer en vermogensbeheer. Op basis van de kwartaalrapportages en via een evaluatie van de uitbestedingsovereenkomsten wordt tevens de kwaliteit van de uitvoering gemonitord.

Het bestuur heeft de uitvoeringskosten beoordeeld en vastgesteld dat deze verklaarbaar en acceptabel zijn in het licht van de gemaakte afspraken.

6.6 Financiële positie en herstelplan (FTK)

Dekkingsgraden

In 2024 is de rentetermijnstructuur (RTS) gedaald, waardoor de technische voorzieningen (TV) van de pensioenkring zijn gestegen. De rente heeft in 2024 een negatief effect gehad op de ontwikkeling van de dekkingsgraad. De toeslagverlening die eind 2024 aan de actieve en niet-actieve deelnemers is toegekend, zorgden tevens voor een daling van de feitelijke dekkingsgraad. Het positieve beleggingsrendement van 7,8% temperde deze ontwikkeling. Uiteindelijk is de feitelijke dekkingsgraad in 2024 gestegen van 118,8% naar 121,3%.

De beleidsdekkingsgraad is in 2024 toegenomen van 122,0% naar 122,2% en is hoger dan de dekkingsgraad behorend bij het vereist vermogen van 117,7%. Daarmee is ultimo 2024 sprake van een toereikende solvabiliteit. Eind 2024 bedraagt de dekkingsgraad op basis van marktrente 121,3%. De dekkingsgraad op basis van marktrente wordt bepaald door het pensioenvermogen te delen door de TV op marktwaarde.

| Dekkingsgraad- en renteniveaus | ||

|---|---|---|

| Cijfers in % | 2024 | 2023 |

| Beleidsdekkingsgraad | 122,2 | 122,0 |

| Feitelijke dekkingsgraad | 121,3 | 118,8 |

| Dekkingsgraad op basis van marktrente | 121,3 | 118,8 |

| Reële dekkingsgraad | 93,8 | 92,7 |

| Minimaal vereiste dekkingsgraad | 104,0 | 104,0 |

| Vereiste dekkingsgraad | 117,7 | 117,9 |

| Rekenrente vaststelling TV | 2,19 | 2,37 |

Herstelplan

De pensioenkring hoefde in 2024 geen herstelplan in te dienen, omdat de beleidsdekkingsgraad (122,0%) per 31 december 2023 hoger lag dan de dekkingsgraad die hoort bij het vereist vermogen (117,9%). Daardoor had Pensioenkring Ballast Nedam eind 2023 geen reservetekort.

De situatie is eind 2024 ongewijzigd, omdat de beleidsdekkingsgraad per 31 december 2024 (122,2%) hoger ligt dan de vereiste dekkingsgraad per 31 december 2024 (117,7%).

Minimaal vereist vermogen

Indien de beleidsdekkingsgraad gedurende vijf achtereenvolgende jaren (6 peilmomenten) lager is dan het vermogen dat hoort bij het minimaal vereist vermogen, dienen de pensioenaanspraken en -rechten te worden gekort. Dit betreft de korting op basis van de Maatregel minimaal vereist eigen vermogen (de zogenoemde MVEV-korting). Het korten hierbij is onvoorwaardelijk, maar mag worden gespreid over (maximaal) 10 jaar.

Ultimo 2024 is de beleidsdekkingsgraad (122,2%) hoger dan de dekkingsgraad die hoort bij het minimaal vereist vermogen (104,0%). De MVEV-korting is per 31 december 2024 voor Pensioenkring Ballast Nedam dus niet aan de orde.

Toekomst Bestendig Indexeren (TBI)

Vanuit het wettelijk kader is toekomstbestendigheid het uitgangspunt voor toeslagverlening. Dit houdt onder meer in dat er een vermogen boven een beleidsdekkingsgraad van 110,0% aanwezig dient te zijn om een bepaalde toeslag levenslang toe te kunnen kennen. De levenslange toeslag wordt bepaald op grond van het verwachte gemiddelde toekomstige consumentenprijsindexcijfer voor alle huishoudens (afgeleid). De grens voor Toekomst Bestendig Indexeren (TBI-grens) is de grens waarbij de pensioenkring op basis van toekomstbestendige toeslagverlening de volledige toeslag kan toekennen. Deze grens was voor Pensioenkring Ballast Nedam per 30 september 2024 gelijk aan 133,8%.

Toeslagbeleid

Het toeslagbeleid van Pensioenkring Ballast Nedam is voorwaardelijk. De toeslag op de pensioenaanspraken en –rechten van de gewezen deelnemers en pensioengerechtigden wordt gebaseerd op de wijziging van het consumentenprijsindexcijfer voor alle huishoudens (afgeleid). Dit wordt bepaald aan de hand van de wijziging van de index over de periode oktober tot oktober van het jaar voorafgaande aan de toeslagverlening. Hiermee wordt bedoeld de stand van de consumentenprijsindex per 30 september van het voorafgaande jaar en de stand van dezelfde prijsindex per 30 september in het jaar van toekenning van de voorwaardelijke toeslag.

Een negatieve inflatie (deflatie) zal niet leiden tot een neerwaartse aanpassing. Het toeslagpercentage zal alsdan gesteld worden op 0. Een eventuele deflatie in enig jaar zal bij het vaststellen van de cumulatieve toeslagachterstand wel in aanmerking genomen worden. Het streven is een realistisch toeslagbeleid op basis van het consumentenprijsindexcijfer voor alle huishoudens (afgeleid). Het beleid is erop gericht om op de lange termijn 100% van de stijging van de prijsindex door middel van toeslagen te compenseren.

Per 31 december 2024 is een toeslag van 1,94% verleend aan de actieve deelnemers, gewezen deelnemers en pensioengerechtigden van Pensioenkring Ballast Nedam. (2023: per 1 juli 6,70% en per 31 december 0,21% aan de actieve deelnemers, de gewezen deelnemers en de pensioengerechtigden). De gemiste toeslag bedraagt 1,56% per 31 december 2024.

Richtlijnen voor toeslagen

Voor het toeslagbeleid van Pensioenkring Ballast Nedam worden de volgende uitgangspunten gehanteerd:

- Het toeslagbeleid is voorwaardelijk en is afhankelijk van het behaalde beleggingsrendement op lange termijn. Dit komt tot uitdrukking in de hoogte van de beleidsdekkingsgraad van de pensioenkring.

- Met behaald beleggingsrendement wordt bedoeld het beleggingsrendement dat resteert na de toevoeging aan de technische voorzieningen van het benodigde rendement en de wijziging van de rentetermijnstructuur. Dit rendement wordt jaarlijks verwerkt via het eigen vermogen van de pensioenkring. De te verlenen toeslag is daarmee in feite afhankelijk van de beleidsdekkingsgraad (BDG) op enig moment.

- Toeslagen worden gegeven op grond van een toekomstbestendige toeslagverlening. Dit houdt in beginsel het volgende in:

- Bij een BDG die lager is dan 110% worden er geen toeslagen verleend;

- Bij een BDG boven de TBI-grens kan de volledige toeslag worden gegeven;

- Bij een BDG tussen de 110% en de TBI-grens kan een toeslag worden gegeven die naar verwachting in de toekomst te realiseren is (ongeveer naar rato).

- De BDG wordt bepaald door het gemiddelde van de feitelijke dekkingsgraden te nemen over de afgelopen 12 maanden. De BDG per 30 september is leidend voor de bepaling van de toeslag per 31 december.

- De TBI-grens wordt jaarlijks bepaald door het vermogen vast te stellen wat nodig is boven een BDG van 110% om een levenslange samengestelde toeslag van de CPI te geven.

- Inhaaltoeslagen kunnen gegeven worden indien de BDG hoger is dan de TBI-grens en het vereist vermogen.

- Het bestuur heeft de discretionaire bevoegdheid om binnen de wettelijke grenzen van de berekende toeslag af te wijken.

Inhaaltoeslag

De kosten van de inhaaltoeslagen mogen in enig jaar niet meer bedragen dan 20% van het vermogen wat aanwezig is boven de TBI-grens. Het inhalen van een eventuele indexatieachterstand en herstel van kortingen zal worden toegepast in de volgende volgorde:

- De korting op nominale pensioenaanspraken en pensioenrechten van 3% doorgevoerd op 31 december 2010 door Stichting Pensioenfonds Ballast Nedam herstellen;

- Het herstellen van de openstaande inhaaltoeslagverlening of kortingen. Voor de (gedeeltelijke) inhaaltoeslagverlening wordt het meest recente jaar van een gemiste toeslag of korting het eerst ingehaald.

- De korting op nominale pensioenaanspraken en pensioenrechten van 7% doorgevoerd op 1 april 2013 door Stichting Pensioenfonds Ballast Nedam herstellen.

6.7 Actuariële paragraaf

Het verloop van de technische voorzieningen werd voor een groot deel bepaald door de bewegingen van marktrentes en beleggingsrendementen en verleende toeslagen.

In onderstaande tabel staat een analyse van het actuariële resultaat. Hierbij worden de actuariële uitgangspunten van de pensioenkring vergeleken met de werkelijke actuariële ontwikkelingen over het verslagjaar. De bedragen wijken af van de bedragen in de jaarrekening, die boekhoudkundig zijn bepaald.

| Categorie resultaat | 2024 | 2023 |

|---|---|---|

| Resultaat op beleggingen | 45.566 | 74.063 |

| Resultaat op wijziging RTS | -10.097 | -27.824 |

| Resultaat op waardeoverdrachten | 103 | 188 |

| Resultaat op kosten | -212 | -114 |

| Resultaat op uitkeringen | 30 | -25 |

| Resultaat op kanssystemen | 563 | -1.794 |

| Resultaat op toeslagverlening | -15.302 | -49.787 |

| Resultaat op overige (incidentele) mutaties technische voorzieningen | 1.819 | -63 |

| Resultaat op andere oorzaken | 34 | 29 |

| Totaal saldo van baten en lasten | 22.504 | -5.327 |

Toelichting actuarieel resultaat

In 2024 zijn de volgende belangrijke effecten in het actuarieel resultaat te onderscheiden. Genoemde bedragen zijn vermeld in € 1.000, tenzij anders is aangegeven.

Beleggingen

Onder beleggingsrendementen worden verstaan:

- alle directe en indirecte beleggingsopbrengsten inclusief kosten vermogensbeheer;

- de benodigde intresttoevoeging aan de technische voorzieningen. Deze wordt vastgesteld aan de hand van de eerstejaars ‘spot rate’ uit de door DNB gepubliceerde RTS per jaar aan de start van de analyseperiode.

Het resultaat op beleggingen in het boekjaar bedraagt 45.566. Op dit resultaat is uitgebreid ingegaan in het hoofdstuk ‘Vermogensbeheer’. Het resultaat op beleggingen draagt in 2024 positief bij aan de ontwikkeling van de dekkingsgraad.

Wijziging rentetermijnstructuur (RTS)

De RTS ultimo 2024 ligt gemiddeld genomen onder de RTS ultimo 2023. Wanneer beide curves worden uitgedrukt in één gemiddeld rentepercentage is de rente in 2024 met circa 0,17%-punt gedaald. Dit heeft geleid tot een toename van de technische voorzieningen en dus tot een negatief resultaat. Het resultaat hiervan bedraagt -10.097.

Kanssystemen

Aan het vaststellen van de technische voorzieningen liggen kanssystemen ten grondslag. De belangrijkste zijn sterfte en arbeidsongeschiktheid. Het resultaat op kanssystemen bedraagt 563.

Toeslagverlening

In het boekjaar is per 31 december een toeslag verleend aan de actieve deelnemers, gewezen deelnemers en pensioengerechtigden van Pensioenkring Ballast Nedam van 1,94%. Het resultaat op toeslagverlening in het boekjaar bedraagt -15.302.

Overige (incidentele) mutaties technische voorzieningen

Het resultaat op overige (incidentele) mutaties technische voorzieningen bedraagt 1.819 Dit resultaat wordt veroorzaakt door de overgang van de Prognosetafel AG2024 (1.729), de actualisatie van de ervaringssterfte (-147), de overgang naar nieuwe partnerfrequenties (682), de overgang naar de nieuwe WZP-opslag (514) en de actualisatie van de kostenvoorziening (-959).

Vereist vermogen

Het vereist vermogen is gebaseerd op het strategisch beleggingsbeleid en is vastgesteld op 117,7%. Indien het vereist vermogen bepaald zou zijn op basis van de actuele portefeuille zou deze uitkomen op 119,3%.

6.8 Risicoparagraaf

Bij het bepalen van het beleid en het nemen van belangrijke besluiten maakt het bestuur een afweging tussen risico, rendement en beheersing van de risico’s. Daarbij heeft het bestuur bovendien grenzen (risicobereidheid) gedefinieerd aan de omvang van de risico’s. Het beleid is vastgelegd in de ABTN van de pensioenkring en het financieel crisisplan. In 2024 zijn geen wijzigingen aangebracht in de risicobereidheid van de pensioenkring.

Integraal risicomanagement

In het hoofdstuk integraal risicomanagement van Stap is de beschrijving van het integraal risicomanagement op instellingsniveau opgenomen. Deze beschrijving is van toepassing op alle pensioenkringen.

Doelstellingen en risicobereidheid

Op het niveau van de pensioenkringen zijn specifieke doelstellingen voor de pensioenkringen bepaald. Hierbij is een verdeling gemaakt naar financiële en niet-financiële doelstellingen. Om deze doelstellingen te behalen is per pensioenkring de risicobereidheid bepaald. In onderstaande tabel wordt de risicobereidheid voor de doelstellingen op het niveau van de pensioenkring weergegeven. Voor de risicobereidheid bij de doelstellingen op het niveau van Stap wordt verwezen naar het hoofdstuk integraal risicomanagement.

| Doelstelling niveau pensioenkring | Risicobereidheid Pensioenkring Ballast Nedam |

|---|---|

| Financiële doelstellingen | |

| Verantwoorde pensioenopbouw binnen de pensioenkring. | Niet van toepassing, Pensioenkring Ballast Nedam is namelijk een gesloten pensioenkring. |

| Behoud nominale aanspraken binnen de pensioenkring. | Risicobereidheid op korte termijn: De risicobereidheid op korte termijn wordt uitgedrukt in termen van het vereist eigen vermogen (VEV) met een bandbreedte van 14% tot 20%. Het VEV wordt hierbij berekend op de door DNB voorgeschreven methode. |

| Streven naar waardevast houden van pensioenrechten. Specifiek voor Pensioenkring Ballast Nedam is dit vertaald naar: een voorwaardelijke toeslagambitie van 100% van de maatstaf. De maatstaf wordt vastgesteld als de procentuele jaarstijging van het consumentenprijsindexcijfer (CPI) alle huishoudens (niet afgeleid) per 30 september. |

Risicobereidheid op korte termijn: Risicobereidheid op korte termijn wordt uitgedrukt in termen van VEV. Deze kan tussen de 14% en 20% liggen. Het VEV wordt hierbij berekend op de door DNB voorgeschreven methode. Risicobereidheid lange termijn: Passend binnen de gestelde grenzen uit de aanvangs-haalbaarheidstoets. Gebaseerd op de voorgeschreven uitgangspunten en parameters van de haalbaarheidstoets (hierna: “HBT”) is een drietal beleidskaders geformuleerd: ⚫ Vanuit de financiële positie waarbij aan het VEV wordt voldaan, is de ondergrens op fondsniveau voor het verwacht pensioenresultaat (mediaan) uit de HBT gelijk aan 84%; ⚫ Vanuit de actuele financiële positie is de ondergrens op fondsniveau voor het verwacht pensioenresultaat (mediaan) uit de HBT gelijk aan 80%; ⚫ Vanuit de actuele financiële positie is de afwijking van het pensioenresultaat in het slechtweerscenario (5e percentiel) ten opzichte van het verwacht pensioenresultaat (mediaan) maximaal 41%. |

| Niet-financiële doelstellingen | |

| Adequate communicatie. Specifiek voor Pensioenkring Ballast Nedam is dit vertaald naar: een proactieve en inzichtelijke deelnemerscommunicatie zodat deelnemers zich bewust zijn van hun pensioeninkomen en in staat zijn naar eigen inzicht keuzes te maken over hun pensioen. |

De risicobereidheid is risicoavers. Uitgangspunt is dat alle deelnemers juist, volledig en tijdig geïnformeerd worden. |

Risico-inschatting en -beheersing

Zoals in het hoofdstuk integraal risicomanagement is benoemd identificeert en beoordeelt het bestuur van Stap de risico's van Stap en de pensioenkringen op een gestructureerde wijze met een RSA. De geïdentificeerde risico's worden door het bestuur kwalitatief beoordeeld voor de kans dat deze risico’s zich manifesteren, alsmede voor de impact die deze risico’s hebben op het behalen van de doelstellingen. Hierbij wordt onderscheid gemaakt naar het bruto risico, het netto risico en de risico reactie. Zo wordt er inzicht verkregen in de risico's die Stap loopt, welke beheersmaatregelen zijn genomen en de effectiviteit daarvan, evenals in de beheersmaatregelen die nog genomen moeten worden of gewenst zijn.

Voor boekjaar 2024 is de RSA eind 2024 uitgevoerd op het niveau van Stap en op het niveau van de pensioenkringen. De RSA betreft alle risico´s die Stap onderscheidt. Daaronder zijn de Systematische Integriteitrisicoanalyse (SIRA) en het risico self assessment voor ICT (RSA ICT) als bijzondere aandachtsgebieden begrepen.

Risico's met mogelijke impact op financiële positie pensioenkring

Elke pensioenkring heeft te maken met financiële risico’s om haar doelstellingen behalen. Het bestuur is van mening dat door het inzetten van effectieve beheersmaatregelen de impact op een ongunstige gebeurtenis wordt verkleind.

Voor de belangrijkste financiële en niet-financiële risico’s wordt in hoofdstuk 12.2 Risicoparagraaf pensioenkringen toegelicht wat de impact van deze mogelijk ongunstige gebeurtenissen is op de financiële positie van de pensioenkringen van Stap. Hierna wordt voor (de afdekking van) het renterisico en het marktrisico de specifieke informatie voor de pensioenkring toegelicht.

Matching/Renterisico

Het matching en renterisico is in hoofdstuk 12.2 Risicoparagraaf pensioenkringen toegelicht voor alle pensioenkringen.

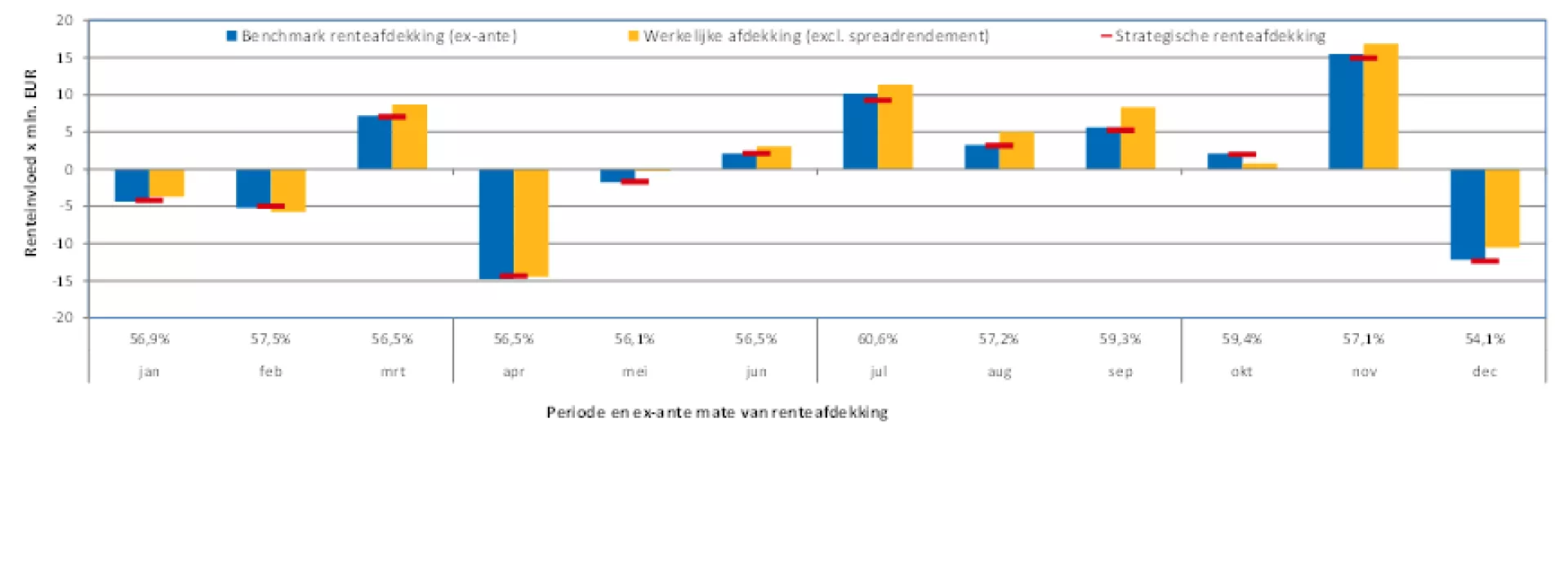

Voor de pensioenkring toont de volgende figuur de gerealiseerde afdekking van het renterisico ten opzichte van de strategische afdekking van het renterisico en de ex-ante mate van afdekking van het renterisico, zoals op de laatste dag van de voorgaande maand is vastgesteld. Zichtbaar is dat gedurende 2024 zowel de benchmark voor de afdekking van het renterisico als de werkelijke afdekking van het renterisico zich dicht bij strategische mate van afdekking van het renterisico bevonden. Indien de benchmark voor de afdekking van het renterisico zich buiten de bandbreedte bevindt, worden transacties uitgevoerd om de afdekking van het renterisico bij te sturen naar de strategische mate van de afdekking van het renterisico.

Toelichting grafiek

- De blauwe balken tonen de ex-ante mate van afdekking van het renterisico (benchmark afdekking) zoals op maandeinde van de voorgaande maand is vastgesteld. In feite is dit de verwachte afdekking van het renterisico gedurende de daarop volgende maand. De benchmark afdekking van het renterisico wordt bepaald aan de hand van de actuele rentegevoeligheid van renteswaps en beleggingen die een onderdeel zijn van de matching portefeuille en de actuele rentegevoeligheid van de verplichtingen. Deze waarde is weergegeven in de horizontale as.

- De rode horizontale strepen tonen de strategisch gewenste mate van afdekking van het renterisico. De strategische mate van afdekking van het renterisico is afhankelijk van de huidige rentestand. Periodiek wordt gemonitord of de benchmark afdekking van het renterisico zich binnen de bandbreedtes rondom de strategische mate van afdekking van het renterisico bevindt.

- De gele balken tonen de waardeontwikkeling van de vastrentende waarden en renteswaps als gevolg van de rentemutatie (exclusief het spreadrendement).

- De afdekking van het renterisico wordt maandelijks berekend door de rentegevoeligheid van de beleggingen te delen door de rentegevoeligheid van de verplichtingen.

Gedurende 2024 is de strategische afdekking van het renterisico onveranderd 55% geweest.

Marktrisico

In hoofdstuk 12.2 Risicoparagraaf pensioenkringen is het marktrisico voor alle pensioenkringen toegelicht.

Scenario's dekkingsgraad voor markt- en renterisico per einde boekjaar

De volgende tabel geeft de gevoeligheid van de dekkingsgraad (op basis van de rentetermijnstructuur inclusief UFR) weer voor het rente- en aandelenrisico waarbij beide risico’s zich gecombineerd voordoen. De actuele portefeuille geldt als uitgangspunt. Dat wil zeggen dat de actuele mate van afdekking van het renterisico wordt gehanteerd. Er wordt verondersteld dat beide risico’s zich manifesteren als een instantane schok, dus als een schok ineens zonder tussenstappen. De afdekking van het renterisico blijft dan ook in de gehele schok hetzelfde en wordt dus niet gedurende de schok aangepast conform de rentestaffel. Verder wordt verondersteld dat de andere beleggingen onveranderd blijven. De aandelenkoersen variëren hierbij tussen de -20% en +20%. De rente varieert tussen -1,5% en +1,5% ten opzichte van het renteniveau op het einde van de maand.

| Rente | -1,5% | -1,0% | -0,5% | 0,0% | 0,5% | 1,0% | 1,5% |

|---|---|---|---|---|---|---|---|

| Aandelen | |||||||

| 20% | 114,7 | 120,0 | 125,2 | 130,5 | 135,8 | 141,1 | 146,3 |

| 10% | 111,0 | 116,0 | 121,0 | 126,0 | 130,9 | 135,9 | 140,8 |

| 0% | 107,4 | 112,1 | 116,7 | 121,3 | 126,0 | 130,7 | 135,3 |

| -10% | 103,7 | 108,1 | 112,5 | 116,8 | 121,2 | 125,5 | 129,7 |

| -20% | 100,1 | 104,2 | 108,2 | 112,3 | 116,3 | 120,3 | 124,2 |

6.9 Verslag van het belanghebbendenorgaan van Pensioenkring Ballast Nedam

Belanghebbendenorgaan Pensioenkring Ballast Nedam

Pensioenkring Ballast Nedam is vanaf 1 januari 2019 operationeel. Per die datum zijn de pensioenaanspraken en het vermogen van Stichting Pensioenfonds Ballast Nedam in liquidatie door middel van een collectieve waardeoverdracht overgedragen aan Stap Pensioenkring Ballast Nedam. De Stichting Pensioenfonds Ballast Nedam is vervolgens geliquideerd.

Samenstelling belanghebbendenorgaan Pensioenkring Ballast Nedam

Het belanghebbendenorgaan bestaat uit zes leden en deze leden vertegenwoordigen de geledingen gewezen deelnemers en pensioengerechtigden. Op 18 juli 2024 is de heer Robbert van Dinther toegetreden als lid van het belanghebbendenorgaan. De heer Van Dinther is eerder toehoorder geweest bij de vergaderingen van het belanghebbendenorgaan.

De samenstelling van het belanghebbendenorgaan is per datum van publicatie van het jaarverslag 2024 als volgt:

- Otbert de Jong (voorzitter) - namens de gewezen deelnemers

- Frank Poorthuis - namens de gewezen deelnemers

- Teun de Jong - namens de gewezen deelnemers

- Norma van den Berg - namens de pensioengerechtigden

- Arjen de Geus - namens de pensioengerechtigden

- Robbert van Dinther – namens de gewezen deelnemers

Taken en bevoegdheden

De taken en bevoegdheden van het belanghebbendenorgaan worden bepaald door het wettelijke kader, de Code Pensioenfondsen, de statuten en de reglementen van Stap. De taken en bevoegdheden zijn vastgelegd in het Reglement Belanghebbendenorgaan Ballast Nedam.

Vergaderingen van het belanghebbendenorgaan in 2024

Het belanghebbendenorgaan heeft in 2024 twee vergaderingen gehad met het bestuur. De eerste vergadering vond plaats in mei. Deze vergadering stond in het teken van het jaarverslag 2023 en de financiële opstelling van Pensioenkring Ballast Nedam. De tweede vergadering vond plaats in november. In deze vergadering zijn onderwerpen zoals het beleggingsplan 2025, het pensioenreglement 2025 en reglementsfactoren, de toeslagverlening, het communicatiejaarplan en het jaarplan 2025 van de pensioenkring behandeld.

In november 2024 heeft het belanghebbendenorgaan overleg gevoerd met de raad van toezicht. Er is gesproken over de gang van zaken bij Stap en de voorbereiding op de implementatie van de Wtp.

Het belanghebbendenorgaan heeft in 2024 vijf eigen vergaderingen gehad. Bij deze vergaderingen is een delegatie van het bestuursbureau aanwezig geweest. In deze vergaderingen zijn de onderwerpen behandeld die in de vergaderingen met het bestuur op de agenda stonden. Naast de onderwerpen waarvoor het belanghebbendenorgaan goedkeurings- of adviesrechten heeft (separaat vermeld) zijn verder de volgende onderwerpen behandeld:

- Pilot videobellen

- Resultaten campagnes 2023

- ALM

- Verkiezingen

- Zelfevaluatie van het belanghebbendenorgaan

- Jaarwerk 2023

- Wet toekomst pensioenen

- Grondslagen en ervaringssterfte

In de eigen vergaderingen van het belanghebbendenorgaan zijn verder de maand- en kwartaalrapportages en de risicomanagementrapportages van de pensioenkring behandeld. Het belanghebbendenorgaan heeft in de eigen vergaderingen verdiepende vragen gesteld naar aanleiding van deze rapportages. Deze vragen zijn door het bestuursbureau beantwoord.

Informatie-uitwisseling

Het belanghebbendenorgaan ontvangt informatie en rapportages over de pensioenkring van het bestuursbureau via een eigen digitale vergaderomgeving. Dit betreft onder andere maand- en kwartaalrapportages en per kwartaal een risicomanagementrapportage. Daarnaast ontvangt het belanghebbendenorgaan tenminste maandelijks een nieuwsbrief over de actualiteiten. Deze frequentie wordt verhoogd wanneer hiertoe aanleiding is. Daarnaast hebben de leden van het belanghebbendenorgaan toegang SPO-Perform.

Stap heeft in 2024 twee themadagen voor leden van belanghebbendenorganen georganiseerd. Op de themadagen zijn onderwerpen behandeld zoals de Wtp en de “lessons learned” met betrekking tot de eerste pensioenkring van Stap die zal invaren in het nieuwe stelsel, namelijk Pensioenkring Holland Casino. Daarnaast is aandacht besteed aan digitale vaardigheden, interne auditfunctie en compliance onderwerpen. Een aantal leden van het belanghebbendenorgaan van Pensioenkring Ballast Nedam heeft deze themadagen bijgewoond.

Zelfevaluatie

Het belanghebbendenorgaan zal medio juni de jaarlijkse zelfevaluatie over 2024 uitvoeren onder externe begeleiding. Hierbij zal onder meer in kaart gebracht worden op welke aandachtsgebieden de leden meer kennisverdieping wensen en zal de onderlinge samenwerking en de samenwerking met het bestuur en het bestuursbureau aan de orde komen.

Goedkeuring en advies in 2024

Het belanghebbendenorgaan heeft in 2024 goedkeuring verleend aan:

- Het jaarplan en de begroting 2025 van de pensioenkring

- Na de pilot een vervolg geven aan de inzet van videogesprekken in de keuzebegeleiding

- Het reglement belanghebbendenorgaan

- Het omzetten van de ILB-allocatie naar nominale staatsobligaties

Het belanghebbendenorgaan heeft in 2024 advies gegeven over:

- De ABTN 2024 van de pensioenkring

- Het deel-jaarverslag 2023 met de financiële opstelling 2023 van de pensioenkring

- Het pensioenreglement inclusief reglementsfactoren per 1 juli 2025 van de pensioenkring

- Het communicatiejaarplan 2025 van de pensioenkring

Bevindingen

Deze verklaring heeft betrekking op het verslagjaar 2024. Het belanghebbendenorgaan heeft over deze periode de volgende bevindingen.

Financieel

Het verloop van de dekkingsgraad werd in 2024 bepaald door twee factoren. Enerzijds is de rente licht gedaald, anderzijds was het beleggingsrendement over alle beleggingscategorieën positief. Per saldo was het effect van de rente en het beleggingsrendement op de dekkingsgraad positief. Per eind december 2024 bedroeg de actuele dekkingsgraad 121,3% (118,8% per eind 2023) en de beleidsdekkingsgraad 122,2% (122,0% per eind 2023).

Beleggingen

Het totale beleggingsrendement in 2024 bedroeg 7,8%. De categorie aandelen droeg 6,1% bij aan het totaalrendement, en de vastrentende waardes 2,6%. Verder leverde de overlay nog een bijdrage van -1,7%.

Toeslagverlening

De pensioenen zijn per 31 december 2024 verhoogd. De maatstaf voor toeslagverlening was positief (+3,50%) en op basis van de financiële positief per 30 september 2024 kon er per 31 december 2024 aan alle deelnemers van de pensioenkring een gedeeltelijke toeslag verleend worden van 1,94%.

Verslaglegging en verantwoording

Ten aanzien van verslagleggingen en verantwoording is het belanghebbendenorgaan van mening dat er adequate maand- en kwartaalrapportages en risicomanagementrapportages worden verstrekt die ruim voldoende diepgang verschaffen om de taken en verantwoordelijkheden uit te voeren. Het belanghebbendenorgaan heeft voorts een professionele indruk van het bestuur en het bestuursbureau. Wij spreken ons vertrouwen uit dat dit in de toekomst in het belang van de deelnemers wordt gecontinueerd.

Vooruitblik

De komende periode za wederom in het teken staan van de voorbereidingen op de overgang naar het nieuwe pensioenstelsel. De van Ballast Nedam ontvangen verklaring over de intentie om de pensioenen over te brengen in het nieuwe stelsel is daarvoor het vertrekpunt.

Het totale oordeel

Op grond van het voorgaande komt het belanghebbendenorgaan tot het volgende integrale oordeel. Het belanghebbendenorgaan adviseert positief ten aanzien van het deel-jaarverslag over 2024 met de financiële opstelling van Pensioenkring Ballast Nedam. Het belanghebbendenorgaan kijkt terug op een jaar dat – naast alle reguliere aandachtsvelden – wederom gekleurd werd door de Wtp. De sociale partners hebben eerder het voornemen uitgesproken om de kring Ballast Nedam in te varen in de nieuwe regeling. Het uitgebreid verkennen van scenario’s en mogelijkheden en het bespreken en doorgronden daarvan samen met het bestuursbureau van Stap speelde in het verslagjaar een belangrijke rol. Daarbij is veel aandacht voor hoe de diverse aspecten uitwerken voor alle deelnemers van onze gesloten pensioenkring. Het belanghebbendenorgaan spreekt haar vertrouwen uit naar het bestuur van Stap en ziet uit naar een continuering van de samenwerking.

Utrecht, 14 mei 2025

Belanghebbendenorgaan Pensioenkring Ballast Nedam

Otbert de Jong (voorzitter)

Frank Poorthuis

Teun de Jong

Norma van den Berg

Arjen de Geus

Robbert van Dinther

Reactie bestuur

Met waardering voor de betrokkenheid van de leden van het belanghebbendenorgaan heeft het bestuur kennis genomen van het verslag van het belanghebbendenorgaan van Pensioenkring Ballast Nedam en het positieve oordeel over het in 2024 gevoerde beleid.

Het bestuur bedankt het belanghebbendenorgaan van Pensioenkring Ballast Nedam voor de verrichte werkzaamheden en kijkt er naar uit de constructieve samenwerking met het belanghebbendenorgaan in de toekomst voort te zetten.